16:05:00 - 11/04/2008

TTCK Trung Quốc và bài học kinh nghiệm cho Việt Nam

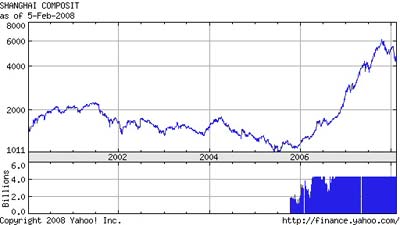

Thị trường chứng khoán Trung Quốc được ra đời cuối những năm

1980, với hai sàn giao dịch lớn là sàn giao dịch Thượng Hải và sàn Thâm Quyến

(Shenzhen) đều ra đời năm 1990. Cổ phiếu lên giá rất nhanh vào đầu thập niên

sau đó, nhưng rồi chững lại và đi xuống từ năm 2001 đến năm 2005.

Tại nước này, vào lúc thấp điểm nhất giá cổ phiếu đã giảm

55% so với thời cao điểm năm 2001, bất chấp tốc độ tăng trưởng kinh tế vẫn ổn

định ở mức cao trong thời gian này.

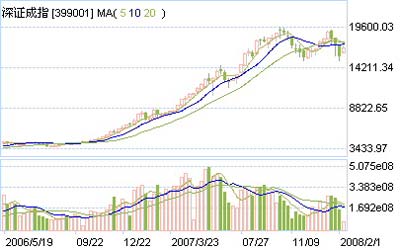

Từ đầu năm 2006 cho tới nay, thị trường chứng kiến sự bùng

nổ thần kỳ. So với điểm đáy năm 2005, sau 2 năm chỉ số thị trường của Thâm

Quyến tăng 600%.

(Chỉ số SSE COMPONENT INDEX của sàn Thâm Quyến)

Một số đặc tính của thị trường

Trung Quốc trong những năm đầu

Có rất nhiều nghiên cứu về thị

trường chứng khoán Trung Quốc, vốn dĩ là thị trường phát triển nhanh và quy mô

mở rộng một cách bất thường trên thế giới. Trong các nghiên cứu về sự biến động

của thị trường, có thể tóm tắt một số đặc tính sau của thị trường Trung Quốc:

Sự biến động của thị trường TQ

khá lớn và tỷ suất lợi nhuận thị trường có thể diễn tả bằng mô hình phân phối

trải rộng (fat-tailed). Các chính sách tự do hoá thị trường của chính phủ càng

làm tăng tính biến động của thị trường.

Có sự không hiệu quả đáng kể tại

cả hai thị trường sàn Thượng hải và Thâm Quyến. Có các hiệu ứng tiêu cực cuối tuần

và tích cực vào ngày lễ.

Nhưng không có bằng chứng nào của

hiệu ứng tháng giêng (thường được gọi là “hiệu ứng cuối năm” là một hiệu ứng

thời gian trong đó các cổ phiếu nhỏ có xu hướng tăng giá vào thời gian ngày

cuối tháng 12 cho tới ngày thứ 5 của tháng 1).

Tỷ suất lợi nhuận cao nhất của cả

hai sàn diễn ra vào ngày thứ năm thay vì thứ sáu. Các quy định giới hạn tăng

giá có ảnh hưởng tới tỷ suất lợi nhuận trên các sàn. Tỷ suất lợi nhuận hàng

ngày của cổ phiếu tỷ lệ thuận với rủi ro của cổ phiếu

Giữa các cổ phiếu trong cùng một

ngành (trong tổng số 18 ngành) có mối tương quan như thế nào trong các chu kỳ

tăng mạnh hay giảm mạnh.

Xu hướng của thị trường TQ trái

ngược với thị trường Mỹ, có sự tương quan mạnh trong ngành tài chính khi thị

trường đổ dốc, còn các ngành khác mối tương quan chỉ mạnh khi thị trường dốc

lên.

Tương tác giữa Cổ phiếu A và cổ

phiếu B trên hai Sàn giao dịch Thượng Hải (SHSE) và Shenzhen (SZSE). (các cổ

phiếu A - chỉ bán cho người dân Trung Quốc và các cổ phiếu B - bán cho người

trong nước và nước ngoài).

Có mối quan hệ nguyên nhân - kết

quả từ thị trường cổ phiếu B tới thị trường Cổ phiếu A nhưng chiều ngược lại

thì không đúng. Nguyên nhân có thể từ mục tiêu đầu tư và phạm vi đầu tư giữa

hai nhóm nhà đầu tư và hàng rào giữa hai thị trường.

Có mối liên hệ mạnh giữa các cổ

phiếu cùng dạng (A hoặc B), hơn là giữa các cổ phiếu khác dạng.

Chính sách của Uỷ ban Giám quản

Chứng khoán Trung quốc thiếu sự liên tục và ổn định, tạo nên những biến động

rất lớn của thị trường.

Bằng chứng là 26 phiên tăng điểm

mạnh nhất từ 8.08% tới 28.86% và 25 phiên giảm điểm mạnh nhất từ −17.91% tới

−7.41% của Chỉ số Sàn giao dịch Thượng hải từ 1991 tới 2002.

Tất cả các phiên này đều có

nguyên nhân từ chính sách hay thông tin liên quan do chính phủ đưa ra.

Chỉ số P/E tại hai sàn Thượng hải

và Shenzhen là 58.22 và 56.03 vào năm 2000, cao hơn rất nhiều so với giá trị

trung bình là 15 tại các thị trường phát triển.

Điều này chứng tỏ trong những năm

đầu của thị trường, xu hướng đầu cơ ngắn hạn chi phối các nhà đầu tư tại Trung

Quốc.

Bài học cho thị trường Việt Nam

Có thể nói rằng thị trường chứng

khoán Việt nam có rất nhiều đặc tính giống với thị trường chứng khoán Trung

Quốc vào thời điểm ban đầu.

Đây là do đặc điểm phát triển

kinh tế của Việt Nam cũng có nhiều nét tương đồng (đều là nước xã hội chủ

nghĩa, trong đó thành phần kinh tế nhà nước chiếm vai trò lớn, đã và đang thực

hiện việc cổ phần hoá chuyển từ sở hữu nhà nước sang cổ phần, cả hai nền kinh

tế đều tăng trưởng nhanh, vai trò của quản lý nhà nước đặc biệt quan trọng).

Theo Phòng Phân tích của Công ty

CK Euro Capital, chúng ta có thể nhìn vào mô hình phát triển của thị trường CK

Trung Quốc để dự báo phần nào các biến động có thể của thị trường CK Việt nam,

đặc biệt là tốc độ tăng trưởng của lợi nhuận chỉ số thị trường, ảnh hưởng của

chính sách nhà nước.

Nhìn vào sự phát triển của thị

trường TQ có thể thấy rằng sự biến động của thị trường rất mạnh, phụ thuộc

nhiều vào chính sách của nhà nước. Thị trường TQ cũng có những thời kỳ phát

triển dài nhưng cũng có cả 5 năm (từ 2001-2005) các chỉ số thị trường giảm sút

xuống còn một nửa.

Nhà đầu tư tại thị trường chứng

khoán Việt Nam có thể tìm hiểu sự phát triển và các đặc tính của thị trường

chứng khoán TQ để rút ra các kinh nghiệm quý báu cho mình, vững tin trong đầu

tư, ngay cả khi thị trường giảm sút kéo dài.

(Bài viết có sử dụng số liệu của công ty Chứng Khoán EuroCapital)

Trần Long (VNR 500)

(Nguồn: Vietnamnet)